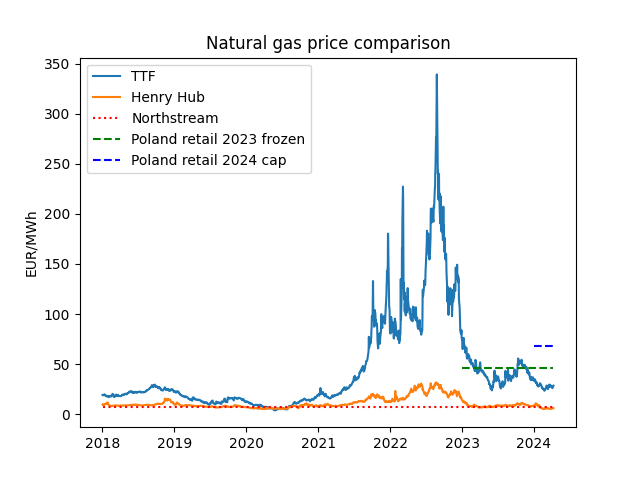

Polskie Sieci Elektroenergetyczne publikują API pozwalające na dostęp do danych z Krajowego Systemu Energetycznego (KSE). Historia danych sięga do połowy czerwca 2024 jednak pozwala na wyciągnięcie ciekawych wniosków o udziale źródeł odnawialnych w produkcji energii elektrycznej w Polsce.

Zacznijmy od części “Raporty dobowe z funkcjonowania KSE – Wielkości podstawowe”. Mamy tam dane o zapotrzebowaniu na moc w przedziałach 15 minutowych i generację z poszczególnych źródeł w tym fotowoltaicznych (pv) i wiatrowych (wind) . Rysunek niżej pokazuje wyliczone na tej podstawie dobowe zapotrzebowanie (potrzeby) oraz produkcję z paneli i wiatraków w lipcu i sierpniu 2024.

Jak widać latem źródła pv produkują więcej energii niż wiatrowe, co dla mnie było zaskoczeniem. Produkcja pv jest także stabilniejsza niż wiatrowa, ma mniejszą rozpiętość pomiędzy minimalną a maksymalną wielkością. W prezentowanym okresie panele pokryły blisko 19% zużycia, wiatraki 9%, co w sumie daje 28% zapotrzebowania na energię KSE.

Jesień nie jest tak łaskawa dla paneli jak lato, dzień jest krótszy, nasłonecznienie mniejsze generacja spada co widać na rysunku niżej. Wiatraki czasem mają bardzo sprzyjające warunki do pracy ale kilka dni flauty też się trafia..

Początek listopada charakteryzował się niekorzystnymi warunkami dla pracy wiatraków w całej Europie, Niemcy mówią o takich okresach “dunkelflaute”, zwykle towarzyszy im duży wzrost cen energii elektrycznej na rynku spot.

Duże wahania w produkcji energii wiatrowej miały miejsce także w grudniu.

Spadek produkcji energii odnawialnej trzeba kompensować źródłami tradycyjnymi lub importem, im większe wahania produkcji tym trudniejsza i droższe ich uzupełnienie.

Problem wahań w produkcji odnawialnej energii występuje także w ciągu doby. Zapotrzebowanie (potrzeby) i produkcja energii muszą się równoważyć, inaczej nastąpi awaria sieci energetycznej utrata zasilania dużych grup odbiorców (blackout). Na rysunku niżej mamy sytuację kiedy źródła wiatrowe borykają się z letnią flautą. Zapotrzebowanie na moc podawane jest w przedziałach 15 minutowych.

W rezultacie moc źródeł dyspozycyjnych (w Polsce gro z nich to elektrownie zasilane węglem lub gazem) między 12 a 20 musi wzrosnąć o ponad 70% (17500/10000). Oznacza to że wiele źródeł dyspozycyjnych musi pracować o 12 z obniżoną mocą, w nieoptymalnych warunkach, po to by płynnie zrównoważyć spadek mocy paneli po południu. Od wschodu słońca do południa moc źródeł dyspozycyjnych musi spadać by zrobić miejsce na produkcję paneli. Konieczność regulacji mocy w szerokim zakresie skutkuje spadkiem sprawności wykorzystania paliwa i wzrostem emisji zanieczyszczeń, to ostatnie dotyczy głównie elektrowni węglowych.

Problem narasta jeżeli do paneli dołączają wiatraki. Na rysunku niżej mamy bilans mocy dwa dni później (27 lipca). W południe panele i wiatraki pracują z mocą 12500 MW, źródła dyspozycyjne dają 5000 MW. Moc tych ostatnich do 21 musi wzrosnąć do 15000 MW czyli o 200%, trzykrotnie.

Dalszy wzrost mocy źródeł odnawialnych doprowadzi do konieczności ich wyłączania w sytuacji kiedy mają optymalne warunki do generacji. Inaczej nie da się utrzymać w systemie źródeł tradycyjnych, które są niezbędne do zachowania ciągłości jego pracy. Rozwiązanie może być magazynowanie energii, ale panuje powszechny pogląd, że jest to niemożliwe. I będzie tak do czasu, kiedy jakiś ignorant magazyny energii na dużą skalę wprowadzi.

Na koniec kilka liczb podsumowujących pracę KSE od połowy czerwca do końca roku 2024:

- 24876.49 MW maksymalne zapotrzebowanie na moc w KSE

- 12357.43 MW maksymalna moc paneli

- 8316.10 MW maksymalna moc wiatraków

- 86.63 TWh wynosiło sumaryczne zapotrzebowanie na energię elektryczną w KSE

- 11.5% zapotrzebowania pokryły panele

- 13.6% zapotrzebowania pokryły wiatraki

- 9 razy więcej energii wyprodukowały pane w lipcu niż w grudniu (2.48 vs. 0.28 TWh)

- 2 razy więcej energii produkują wiatraki jesienią niż latem (2.2 vs. 1.1 TWh miesięcznie)

- Szacowane dobowe fluktuacje produkcji wiatraków są rząd wielkości większe niż paneli

W sumie udział źródeł odnawialnych w KSE Polski wyniósł 25.1%. Faktyczny udział paneli w ostatecznym zużyciu energii był większy. Dane KSE (prawdopodobnie) nie obejmują zużycia własnego prosumentów, tylko część “zmagazynowaną” w sieci.